Bancos Digitais e Público Infantil: Tudo o Que Você Precisa Saber

Está na moda não querer ter filhos.

Por quase uma década de casado fui adepto desta tendência.

BLOG

Victor Pego – Senior Sales Executive at Temenos

Hoje, com uma filha de 3 anos, sou considerado um traidor do movimento.

Enquanto o mundo diminui sua taxa de natalidade a índices nunca antes vistos, o Brasil prolifera com 35 milhões de crianças e adolescentes. Como os Bancos Digitais podem atender e faturar com a nova geração?

Está é a proposta de discussão deste artigo.

O Fim do Japão

A população japonesa está diminuindo a passos alarmantes.

- Apenas em 2021 sua população “perdeu” 600 mil pessoas.

É importante destacar que a razão deste fenômeno não se deve pelo aumento da taxa de mortalidade (a expectativa de vida nipônica é bastante alta), mas sim pela queda acentuada da taxa de natalidade.

Os japoneses pararam de ter filhos

E o impacto disso vai muito além de escolas vazias e ruas mais tranquilas.

Como o próprio Primeiro Ministro Fumio Kishida declarou em Janeiro deste ano : “Estamos à beira de não sermos mais capazes de sustentar nossas funções sociais”.

2.1 | O Número Mágico

De acordo com as estatísticas de fertilidade, 2.1 filhos por mulher (chamado de taxa de fecundidade) é o que garante uma “população amplamente estável”, sem considerar fatores migratórios ou guerras. Qualquer número abaixo disso e o País corre o risco de sumir do mapa em algum momento futuro – ou ao menos ter sua economia e cultura amplamente afetada.

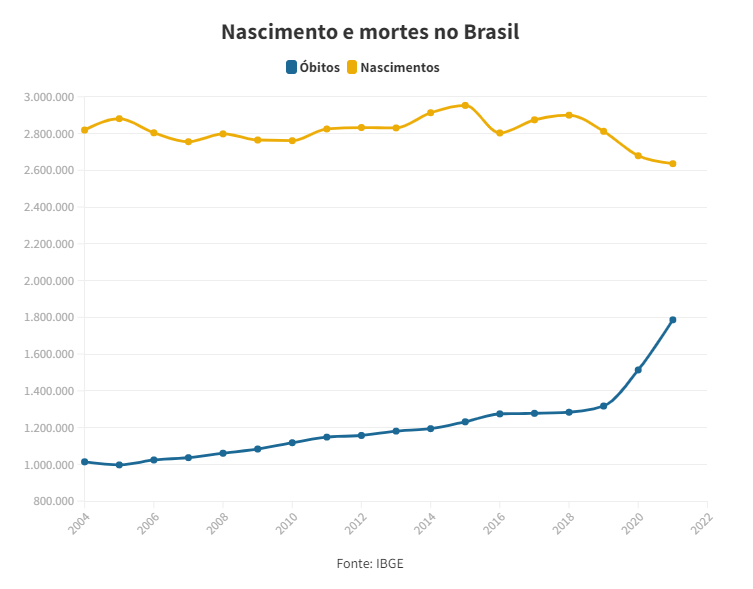

E o Brasil?

Nós já estamos abaixo da taxa de fecundidade de 2.1 desde 2002, todavia, ainda estamos em crescimento.

Como isso é possível?

Muito simples, no Brasil ainda nascem mais pessoas do que morrem. De acordo com os estatísticos demográficos é esperado que o Brasil continue crescendo até 2050, onde alcançaremos o pico de mais de 230 milhões de Brasileiros.

Muita Criança

Eventualmente, o Brasil seguirá o mesmo caminho dos Países asiáticos, mas a realidade é que ainda temos muita gente. Apenas considerando crianças e pré-adolescentes no Brasil, estamos falando de um batalhão de 35,5 milhões de indivíduos entre 0 e 12 anos. E este número só aumenta.

A cada minuto, nascem 5,39 novos bebês no Brasil

Se centralizássemos todas as crianças nascidas por mês no Brasil em uma mesma localidade teríamos a população equivalente a Presidente Prudente – SP ou Divinópolis – MG

Mercado Potencial

Agora que já sabemos que o Brasil é um ótimo mercado para buffet infantil, a pergunta que realmente importa é:

E Banco Digital, faz sentido investir na Geração Alpha?

Conheça a Geração Alpha

Geração Alpha?

Não estávamos falando sobre Geração Z agora há pouco?

Eu sei, eu também achava que as criancinhas fofas que vemos na rua representavam a Geração Z (Zoomer), mas eu estava equivocado. O gráfico abaixo nos ajuda a entender melhor a divisão cronológica das gerações:

Pioneiro

Em 1931 o Commonwealth Bank of Australia (CBA) mostrou estar à frente do seu tempo ao lançar uma conta bancária direcionada exclusivamente à crianças.90 anos se passaram e, atualmente, 69% da população Australiana tem uma conta no CBA.

Obviamente, outros fatores também foram responsáveis pelo sucesso do CBA, mas analistas estimam que ao menos 1/8 do valor de mercado do Banco hoje – US$ 80 Bilhões – é diretamente proporcional ao investimento realizado lá atrás com a Conta Kids.

O Que é Uma Conta Kids / Teen

Antes de avançar nas possibilidades de faturamento, regulação e estratégias de growth, precisamos entender o que realmente é uma Conta Kids/Teen.

Definição

Uma Conta Kids é um tipo de conta conjunta que um pai ou responsável mantém com uma criança. Tanto o responsável quanto seu filho adolescente terão os benefícios diários esperados de uma conta corrente normal, como acesso bancário online, depósito, extrato e pagamento via cartão. Mas uma Conta Kids / Teen vencedora deve ir além do básico:

Controle Parental

- Limite de gastos por dia, semana ou mês

- Limite de horários (não pode gastar entre 22h00 e 06h00 por exemplo)

- Bloqueio automático ou liberação remota de compra (caso de bares ou outros estabelecimentos suspeitos)

- Notificações e Alertas por transação e outros comportamentos (push notification, WhatsApp)

Educação Financeira

- Gerenciamento da mesada

- Co-investimento fake com os Pais (onde os próprios pais ou responsáveis pagam o juros)

- Co-investimento real com os Pais (onde o dinheiro é realmente aplicado no mercado financeiro)

- Programação de mesada futura (delayed gratification)

Funções Bancárias

- Pagamento PIX

- Cartão de Débito (ou Crédito Pré-pago)

- Estabelecimento de Metas

- Investimento Automatizado

- Débitos Automáticos com Parceiros Comerciais (streaming, escola, etc)

Gamificação e Extras

- Pontos | por manter saldo, por gastar menos, por investir

- Premiações | por alcançar meta, por tempo de uso, por aniversário

- Desafios | assistir vídeo, doar para caridade, juntar mais dinheiro

- Competição | contra o pai, contra o irmão, ranking por perfil anonimizado

- Senso de Realização | distintivos, troca de cor do App, NFTs, compartilhe rede social

- Tarefas Domésticas | listagem, evidência de completude com foto, comentário

Co-investimento (Fake)

Permita-me dar destaque à função do co-investimento fake – eu amo essa funcionalidade. Imagine uma conta investimento onde a regra é configurada pelo próprio pai ou mãe. A mesada ali guardada pode ser multiplicada por 10, 20, 50% a cada semana (crianças são mais imediatistas que adultos).

O crescimento pode ser baseado em montante também onde a cada R$ 50,00 elas ganham mais R$ 5,00 (ótimo para crianças menores, introduzindo o conceito de juros e percentagem de uma forma diferente)

As possibilidades de ensino são infinitas!

Benefícios Principais

É fácil enxergar o valor proporcionado à crianças usuárias de uma conta kids, mas vale destacar:

- A conta teen ajuda o adolescente a aprender o básico sobre educação financeira;

- O senso de responsabilidade e autonomia auxilia em seu amadurecimento pessoal;

- O adolescente pode cometer erros em um ambiente controlado (supervisão parental).

Players

Lá fora já temos muitas IFs fazendo isso:

goHenry (UK 🇬🇧) : Oferece uma conta pré-paga para crianças e adolescentes, permitindo que os pais definam limites de gastos e monitorem as transações.

Spriggy (AU 🇦🇺) : Sua conta apresenta recursos como orçamento, economia e educação financeira.

Copper (CA 🇨🇦) : Focam na educação fornecendo aos pais controle sobre os gastos e permitindo que as crianças aprendam a gerenciar seu dinheiro.

Greenlight (USA 🇺🇸) : Investe pesado no relacionamento pai e filho permitindo que os pais monitorem e controlem os gastos dos pequenos.

E no Brasil podemos destacar:

- Inter Kids, do Banco Inter

- C6 Yellow, do Banco C6

- nextJoy, do Banco Next

- Z1.App

Quase todos compartilham as funções mais básicas, mas dificilmente pode-se dizer que alguém está liderando este mercado.

Há muito o que inovar, e o vencedor colherá os resultados em forma de milhões de novos clientes.

Em rápida avaliação conclui-se que as funcionalidades disponíveis nos Apps Brasileiros se mostram ainda bastante limitadas.

Rentabilidade, a Palavra da Vez

Atentar à rentabilidade em novos projetos é essencial para aprovações internas juntos aos stakeholders, portanto exploremos as possibilidades:

Longo e Médio Prazo (fidelidade à marca e venda de produtos)

Este adolescente, eventualmente, se tornará um jovem adulto.

A mesada evoluirá para um salário.

Junto com seu primeiro emprego virão responsabilidades financeiras maiores, o que significa a venda de mais produtos financeiros e de melhor rentabilidade.

O valor sentimental do “primeiro banco” ainda tem bastante peso, mesmo em uma época de alta “infidelidade às marcas”.

Curto Prazo (crescimento de base e potencial cobrança)

No curto prazo os Bancos podem se beneficiar ao atrairem novos clientes que buscam uma solução inteligente para a mesada dos filhos.

Cobrança por este serviço não é algo totalmente fora de cogitação uma vez que as fintechs estrangeiras que adotam esta abordagem estão performando ainda melhor do que as que optam por oferecer a Conta Kids de forma totalmente gratuita.

Aqui no Brasil a Blu, do BS2, adotou estratégia similar ao cobrar por funcionalidades mais avançadas na experiência bancária do juvenil.

Clientes Para a Vida Toda

Segue um comentário de Kavita Kamdar, responsável por esta área no JP Morgan Chase:

Sim, aparenta que há um jogo na rentabilidade de curto prazo, mas não vejo forma mais barata de se conquistar clientes para a vida toda.

Regulamentação

Pelas regras do BC, menores de idade podem ser titulares de contas, desde que representados pelos pais, quando menores de 16 anos.

Nesse caso, apenas os responsáveis assinam o contrato de abertura.

Entre 16 anos e a maioridade, pai e filho assinam o contrato.

Outra mudança de regra que ampliou esse mercado foi de documentação: Hoje, o número do CPF já está na certidão de nascimento.

Assim, até mesmo um recém-nascido pode ter conta no País.

Timing

Quem é pai sabe, essas criaturinhas crescem muito rápido. Por isso a Temenos, atendendo à demanda de diversas IFs que não querem ficar para trás na disputa pela nova geração, decidiu revolucionar.

Conheça o Temenos TeenMate Banking

O TeenMate Banking é um App OOTB construído sobre a plataforma Temenos Infinity.

Temenos Infinity é uma plataforma projetada para ajudar Bancos e Instituições Financeiras a lançarem Apps Bancários Nativos mais rápido e mais barato através do desenvolvimento low-code.

Mais de +600 Instituições Financeiras no mundo lançaram seu Mobile Banking usando essa plataforma.

E o TeenMate Banking é um template, criado sobre a Plataforma Infinity, que acelera o lançamento da Conta Kids.

O Banco pode escolher partir do zero e/ou modificar o template do TeenMate Banking para acelerar o lançamento de sua própria oferta Teen.

A grande vantagem da Plataforma Infinity é que o Banco não fica preso ao roadmap de funcionalidades da Temenos.

É possível, para a Instituição Financeira, alterar toda e qualquer funcionalidade ou design de experiência.

UX e UI fluem à altura da criatividade do Banco

Se necessário, alterações são feitas no nível do código também.

A grande vantagem da Plataforma Infinity é que o Banco não fica preso ao roadmap de funcionalidades da Temenos.

É possível, para a Instituição Financeira, alterar toda e qualquer funcionalidade ou design de experiência.

UX e UI fluem à altura da criatividade do Banco

Se necessário, alterações são feitas no nível do código também.

Expectativa de Vida e Conclusão

Um fato interessante é que a Geração Alpha é a primeira que poderá alcançar o Século 22.

Talvez não seja possível prever o que eles enfrentarão ao longo desta jornada, mas uma coisa é certa: Eles precisarão de serviços financeiros avançados.

A pergunta que fica no ar, portanto, é:

Qual Banco terá coragem de não investir na Geração Alpha?

Não é todo dia que encontramos um mercado que, literalmente, não para de crescer.